Pravidelné investice

Průběžné investice jsou nejběžnějším, retailovým klientům dostupným, investičním produktem. Jsou doporučovány s dostatečně dlouhým investičním horizontem pro riziková aktiva, mezi něž patří akciové fondy. Co je to dostatečně dlouhý investiční horizont a je jedno, kdy se s investicí začne? A jaké jsou reálné roční výnosy se započítáním inflace? Na to se tento článek bude snažit odpovědět.

Za model pro vývoj investice do akcií jsme vzali vývoj amerického hlavního indexu SP500, který má možná jako jediný dostatečnou historii pro provedení seriózního výzkumu. O inflaci očištěná data vztahující se k indexu jsou přebrána ze serveru www.multpl.com. Vzhledem k tomu, že investice jsou klientům často prodávány jako ochrana peněz vůči inflaci, pokládáme využití očištěných dat jako správný způsob pro výzkum.

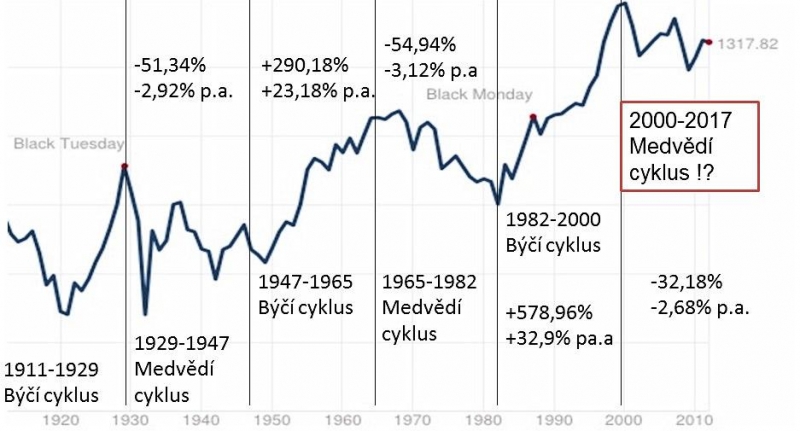

Graf č.1: Vývoj 17,6 letého cyklu a indexu SP500 1911-2012

17,6 letý cyklus je nejen podle našeho mínění dominantním cyklem, řídícím vývoj kurzu akcií za posledních více než sto let. Cykly odcházejí a přicházejí a jsme si vědomi toho, že tento cyklem ovlivněný vývoj může mít dočasné trvání a nemusí být do budoucna platný. Přesto jsme se rozhodli při našem pohledu na průběžné investice jej vzít jako oporu pro další úvahy.

Výsledky jednorázových investic provedených na začátku jednotlivých cyklů jsou znázorněny na prvním grafu. Hodnoty indexu jsou již očištěny o inflaci a stejně tak i uvedená čísla. Máme za to, že tento cyklus ovlivňuje také výsledky investic průběžných.

Výhodou pravidelných investic je právě to, že dokážou při dostatečně dlouhé době vyčleněné na investování vyhladit nerovnosti způsobené cyklickými pohyby akciového trhu, když za stejnou částku při poklesu trhu získá investor více podílových listů a při následném obratu trhu směrem vzhůru je právě tento levně nabytý kapitál patřičně zúročen. Vzhledem k délce zkoumaného cyklu je zřejmé, že ani tato výhoda nemůže být investorovi ku prospěchu, pokud se pro svoji pravidelnou investici rozhodne na začátku medvědího cyklu a zvolí nedostatečně dlouhý časový horizont. Při vstupu do trhu v roce 1965 a pěti, nebo desetiletém horizontu je očividné, že stále klesající akcie investorovi prakticky nedaly možnost profitovat ze zvyšujícího se počtu nakoupených podílů. Levné nákupy začaly přinášet užitek až před startem býčíhocyklu.

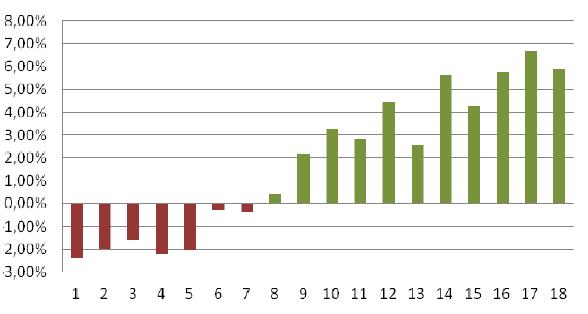

Graf č.2: Výnosnost průběžné investice na 15 let započaté v rámci medvědího cyklu

Jak ukazuje graf sestavený z reálných hodnot od počátku minulého století je zřejmé, že v prvních sedmi letech medvědího cyklu nezachránily investory na patnáctiletém horizontu ani průběžné investice. Konkrétně, pokud investor vstoupil na trh například v letech 1965-1972 a pravidelně investoval do akciového indexu, skončila jeho snaha po patnácti letech se započtením inflace ztrátou pohybující se od 0,25% p.a. po 2,32% p.a.

V dalších letech medvědího cyklu již byla výhoda průběžnýchinvestic užitečným pomocníkem a investice skončila oprotiinflaci ziskem. Zisky začaly být zajímavé zejména od dvanáctéhoroku cyklu (roku 1976), kdy se po patnácti letech jehoinvestice zhodnotila o více jak čtyři procenta. Tedy při započtenídvouprocentní inflace můžeme hovořit o více jak šestiprocentnímročním zhodnocení vložených prostředků.

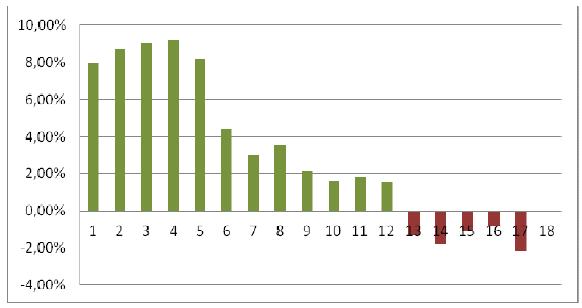

Naopak, pokud investor se svými prostředky vyčkal do započetí býčího cyklu, vytvořil si podmínky mnohem příznivější. Nicméně i toto období má své záludnosti! Zajímavých hodnot nad čtyřmi procenty ročně (tedy 6% s inflací) dosáhne na patnáctiletém horizontu pravděpodobně pouze v prvních šesti letech. Ziskových a inflaci pokrývajících je i dalších šestlet býčího cyklu, ale výnosy pod dvě procenta ročně zřejmě příliš zajímavé nebudou.

Graf č.3: Výnosnost průběžné investice na 15 let započaté v rámci býčího cyklu

Dobu nejvhodnější na započetí průběžné investice s patnáctiletým horizontem tak můžeme na základě 17,6 letého cyklu odvodit z obrázku číslo čtyři. Ta se nachází mezi dvanáctým rokem medvědího cyklu a šestým rokem cyklu býčího. Konkrétně tedy pokud započal v roce 1947 býčí cyklus, bylo pro zahájení patnáctileté průběžné investice do akcií nejvýhodnější období let 1941-1953. U cyklu z roku 1982 se jeví jako nejvýhodnější období 1976-1988. V případě, že se platnost 17,6 letého období zachová, pak vhodnou dobou pro zahájení pravidelných patnáctiletých investic při počátku medvědího cyklu v roce 2000 může být právě současnost, tedy roky 2012-2013.

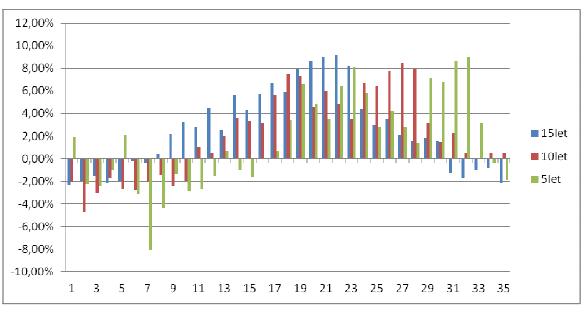

Musí tedy investor se svými penězi na průběžnou investici čekat pouze na vyznačené období a v době mimo ně stát raději mimo trh? Nutně nemusí. Stačí si pohrát s investičním horizontem. Další obrázek ukazuje vývoj investic s horizontem pět, deset a patnáct let.

Graf č.4: Výnosnost průběžné investice na horizontech 5, 10 a 15 let (spojené býčí a medvědí cykly)

Je jasné, že v počátečních letech medvědího cyklu je výkonnost u všech těchto horizontů mizerná. Zajímavé věci se ovšem dějí v letech následujících. Nejprve přichází doba pro delší, patnáctiletý investiční horizont. Tu jsme identifikovali v období dvanácti let po vypuknutí medvědího cyklu. Nadvýkonnost tohoto horizontu trvá přibližně dalších dvanáct let. U cyklu z roku 1982 se tedy jedná o období 1976 – 1988. Poté, jak je z obrázku patrné, získává s blížícím se možným počátkem medvědího cyklu navrch výkonnost desetiletého horizontu. Ta trvá další čtyři roky a na základě historických dat tedy bylo v letech 1988 – 1991 nejvýkonnější změnit investiční horizont právě na tuto dobu. Není bez zajímavosti, že další čtyři roky patřily co do výkonnosti krátkému, tedy pětiletému horizontu. V letech 1991-1995 si takto zainvestovaní „průběžníci“ přišli na solidní téměř osmiprocentní zhodnocení.

Pochopitelně zkrácení investičního horizontu souvisí u akciové investice se zvýšením rizika její neúspěšnosti a to i u průběžných investic. I zde však historie minulého století nabízí určitou zbraň. Na konci býčího cyklu očekává na investory zpravidla řádná bublina. Ať již internetová, nebo na trhu s bydlením, nebo kdekoli jinde. Období těsně před touto bublinou je charakteristické nepřirozeně silným růstem akcií a to se odráží také na výnosnosti průběžných investic do nich a vysílá výstražné světlo. Ve chvíli, kdy se průměrné roční zhodnocení investice přehoupne do dvojciferných čísel, je čas zvážit odchod a vybrat to, co nám růst nabídl. Naprosto kritické jsou hodnoty přes 13 procent ročně. Pokud je na svém účtu máte, pak honem pryč!

Jsme si vědomi toho, že jedno století není ve světle poměrně dlouhodobého cyklu dostatečným vzorkem pro otestování celého výzkumu na dostatečně vysoké hladině významnosti a jeho výsledky tedy nemusí být nutně správné. Jak je ovšem vidět z obrázku číslo jedna, zmíněný cyklus na trhu skutečně funguje a není tedy od věci udělat na jeho základě alespoň dílčí závěry směrem k průběžným investicím.